From:中国企业家 经纬创投

(本文原载于《中国企业家》杂志封面报道栏目,转载需得到相应授权)

盛宴也可能是饥荒的前奏,如果更冷的冬天降临,创业者需要记住经纬的十诫。

文_本刊记者 翟文婷 采访_本刊记者 翟文婷 林默 编辑_吴金勇

2014年秋天很像2000年的春天。

不断刷新的融资纪录抢占着财经新闻的头条,演员、记者、快递员、大学生都在大谈天使资金、A轮B轮,每一个饭局,总有人像手捧水晶球的预言家一样大谈移动互联网的未来。

今年前三季度,仅最热的互联网金融、在线教育与租用车领域,就共有33家公司完成融资,其中融资额达到1亿美元级别以上的有5家,千万美元级别以上的有17家。过去九个月中,尽管有阿里与京东阴影笼罩,还是有15家电商公司获得融资。

根据投中集团的数据,VC市场在三季度披露的案例数为355起,总投资金额为36.13亿美元,而仅在今年上半年,创业融资规模就超过了去年全年。

不出所料,从行业看,互联网、电信及增值和IT依旧是最活跃的领域。热潮同时也席卷到每一个角落。影视,就是一块让资金烤红的铁板。9月,尽管乐视集团创始人贾跃亭还没有走出各种传闻,乐视影业还是完成了B轮融资,融资额度为3.4亿元人民币,其估值达48亿元人民币。

而仅仅1年前,2013年8月其首轮融资时估值不过15.5亿元人民币。如果你觉得这个故事不够刺激,可以看看“金融男”柯利明与他哥哥柯久明的故事,两个门外汉创立的儒意欣欣影业,2013年公司营收869.81万元,净利润-78万元,2014年8月,A股上市公司中技控股以15亿价格把它收购了。

感谢互联网思维,传统产业也获得了价值重估,特别是武装上O2O概念的行业。“三个小伙子,号称用互联网思维卖鸡排,一共只开了两家店,第一轮融资,你知道开口要多少嘛?200万,美元,8%的股份。”雾霾漫天,落叶遍地。北京中关村一家咖啡馆里,一位匿名投资界达人告诉《中国企业家》杂志,“你说他们是不是疯了?当然,我也疯了,因为我还是决定投了。”我们所在这家咖啡馆,就是用众筹方式建立的,400万元,人民币,只用了一个半月。

一封不合时宜的信出现了,9月23日,经纬(中国)创投创始管理合伙人张颖发表了一封公开信《泡沫就在那里》,当天,国内所有创投圈人手机都让这封信刷屏了。这也让张颖惊讶——他尚未在这封信中展现全部的忧心,但已无意中击中了很多人心中的恐惧。

喊出泡沫的人往往更恐惧泡沫。对于绝大多数亢奋的创业者来说,1980年代的股灾是上个世纪的旧事,2000年的互联网泡沫也太遥远,甚至,2008年的金融危机,也是别人的故事。

虽然关于泡沫本身的预言,从来都比泡沫还多,每次的狂热背景也都各不相同,但如果更冷的冬天降临,你是否做好了应对危机的准备?

“投资者的世界就像丛林。”

——《华尔街之狼》

9月,标准普尔500指数4次创历史新高。9月19日星期五,标普盘中升至2019点,再创历史高点。21日周日,曾在1999年输掉大部分家当的老虎基金创始人朱利安·罗伯逊(Julian Robertson)突然脑洞大开:“现在的债券已经到了荒谬地步,泡沫将以糟糕的方式破裂。”罗伯逊的言论影响力多少有些像当年格林斯潘的“非理性繁荣”,第二天,标普500指数莫名其妙地开盘大跌。只是一个交易日的下跌对于美国过去五年的牛市来说,算不上什么信号。

仅一天后,张颖发出了那封著名的信,其实,那是他三周前的想法。当时股市初现松动迹象,而一级市场依然火爆。项目融资速度与估值翻倍数呈现井喷局面,冷热不均的现象拨动了他脑中的另外一根弦。

经纬创投其实是这轮创业潮中的赢家(关于它的战绩,参见附文《经纬系四季生存术》),即使有泡沫,张颖也已经穿越泡沫喝到了啤酒。甚至有一种说法,此刻抛出泡沫论,经纬有自己目的,这封公开信发出前几个月,有来自经纬的投资人要求创业者尽快融资和发展业务。

张颖告诉《中国企业家》杂志,自泼凉水是因为他意识到,“这种现象是不可持续的。”在接下来的三周内,标普持续狂泻10%,跌去200点。

谈“颠覆”最多的,要么是革命者,要么是创业者。革命者需要武器,创业者需要钱。

两年前,创投圈主基调还是创业者手携商业计划书,追着投资人满世界跑,且频频被拒。向前推就更惨,就连马云在美上市路演时,都多次回顾当年让资本惨拒门外的往事。一位IDG的普通投资经理,回忆起2005年左右,他到成都参会时的情况。他享受到的是明星般的礼遇,让创业者里三层外三层地围堵着。他吓坏了,笔记本忘在了桌上。

如今,更多是资本主动送上门来,价格还远超预期。今年经纬40多个被投项目中,有一半是主动“塞钱”给创业者的。许多创业者异常自信:今天你对我爱搭不理,明天我让你高攀不起。

这并非危言耸听,一级市场资金突然涌出。经纬管理合伙人徐传陞今年春节后深切感受到微妙变化,他们在天使、A轮早期布局的项目遭遇疯抢,给出估值则是前所未有的高价。B轮、C轮估值平均上涨80%到100%。有些项目会同时收到七八个Term;一家草创公司,几个月内估值可以翻十几二十倍。在投资更早期A轮时,同样面临更加激烈的竞争,出价也上涨了20%-50%。

徐传陞的观点是,中概股在2013年底、2014年初重获资本的青睐。以回归华侨为主的亚洲长线对冲基金崛起,不乏高瓴资本这样的一线对冲基金,甚至出现上百亿规模的基金。这些金主背靠全球主权基金,定价权和话语权在美国二级市场不断加重。再加上他们的创始人更熟悉中国,在推动中国公司赴美上市时,可以开出更诱人的价格。因此,二级市场偏高的估值直接影响了一级市场,相对质优的早期项目估值自然水涨船高。

投资人之间的摩擦系数正在加大。一些老牌基金,甚至因为出手欠豪爽而倍受白眼。经纬合伙人万浩基仅见过积木盒子创始人董骏一面就决定投资,但反应还是慢了。当时至少有10个投资人对这家互联网金融公司虎视眈眈。各种软磨硬泡后,他揣摩出董骏的心思:战略投资者是首选,而且明显倾向于小米。他只好寻求曲线突破,“这么大一轮投资,不能仅有战略投资人,肯定要再加财务投资人。”

最后,积木盒子在9月初公布B轮融资时,共吸纳了7位投资人和3719万美元。不少投资者因为上一轮没有挤进去,早早占座排队,不惜高价,只求哪怕两三个点的安慰奖。被认为给足了面子的经纬是第二大股东,但到手的股份依然不多。

即使如此,也不是每个投资人都能幸运地获得进场资格。9月初,清科集团一名投资经理对创始人倪正东说,一家看上去不错的公司愿意以10%股份换取200万元投资。他当即同意,授权对方去投。不料,当天晚上这名经理反馈,一家著名VC对相同股权标价是150万美元,是他们出价的4倍多。不需多言,价高者胜出。

这让今年拿到C轮融资的戴科彬心有不服。三年前,猎聘网在自建了招聘平台、团队齐备、现金流为正的情况下,A轮融资的估值是5000万美元。一年后融B轮,估值翻了一倍。他露出遗憾的表情,“如果放到现在的融资环境,一年估值至少翻四五倍吧?”

纪源资本管理合伙人童士豪回忆,当年Google首轮融资估值也不过6000万美元,2010年初他曾以3000万美元估值投资了小米A轮。可是“现在随便一个项目出来融资,估值都要价两三千万美元”。但问题来了,这里面有几家能成为小米和Google?

“当越来越多的公司在数据并不理想的情况下,都很严肃地拿到高估值,这不是泡沫是什么?尤其是在未上市融资市场,我不能说现在是顶峰,但是前所未有的一个高点。”张颖略显激动地指出。

清科研究中心数据显示,仅今年上半年大陆新募资金额达67.62亿美元,是2012年后的新高。资金量并非陡增,而是逐年递升。大量资金涌向一级市场,融资额度、速度、估值都创下历史新高。

经纬创始管理合伙人邵亦波告诉本刊,融资高点同样存在于当下的美国一级市场,甚至个别初创企业融资估值高于IPO公司。

打车应用Uber在今年6月初宣布拿到一笔12亿美元的融资,估值达到182亿美元,成为估值最高的几家硅谷初创公司之一。在此之前,只有Facebook等少数公司在上市前获得如此高额的融资。而另一家未上市公司Airbnb曾以100亿美元估值融资4.75亿美元,这个成立于2008年的短租网站,其业务触角已伸向全球,包括中国。最新消息是,他们已与投资人就新一轮融资展开谈判,业内人士预测,本轮估值很有可能达到130亿美元。

仅仅几年前创投圈衡量一家科技企业上市后的价值指标还是“十亿美金俱乐部”,而今天众多非上市科技企业已轻松达到这一量级。其中,经纬仅在今年就有7家公司上市或超过10亿美元市值。而类似Uber、Dropbox这些企业通过VC融资,在未上市之前,就都已达到百亿美元的市值;几十亿美元甚至上百亿美元的收购,也频繁出现在今天美国与中国科技行业之中。

按照张颖的判断,这轮泡沫是一级市场大于二级市场。“从A轮开始,我们本来准备投给一个公司200万美元,现在就有人给它500万美元;以前决策需要几天,现在只有原先1/5的时间。中后期投资的估值在高速地以倍数增长,很多不靠谱的公司拿到很多钱。”

回到问题的原点,投资人的钱是从哪来的?

“你能意识到自己在做梦,

却总是不知道梦境从何开始的。”

——《盗梦空间》

“从这一点而言,泡沫首先是投资人的泡沫。但是投资人的泡沫会影响到创业者,我也在做准备,在资金资源上花很多时间思考,怎样才能快速拿到钱,但是又要有好的LP(Limited Partnership,有限合伙人,提供资金而不参与管理)。”张颖口中所谓“投资人的泡沫”也有源头,幕后推手之一就是美元基金的LP。

张颖认为过去5年美股大牛市,导致美元基金LP从公开市场上获取了高额回报,获利驱动下,这些钱又再度回到市场。但因为经纬等GP(General Partner,即通常意义上的投资者,负责资金具体管理)每期基金接受的额度有限,不能承载LP全部资金,过剩的钱只好寻求新的基金。给钱太猛,导致一级市场资金泛滥,竞争激烈,因此频现从早期A轮到中后期投资,项目估值虚高的现象。

但LP为何坚持把过量资金留在私募市场?邵亦波解释,正是Uber、Airbnb、Dropbox,甚至国内小米这样百亿美元量级的准上市公司,进一步刺激了投资人欲望。相比早早地把企业送去上市,这些公司为LP贡献的投资回报率可能更高。

这个“反馈环”正是对当下新一轮泡沫产生与传导机制的注解。过去,LP的投资组合五年内成长了300%-500%。因为美联储持续的宽松利率政策,促使他们寻找高额回报的投资出口,这些大额资金最终又流向了创投市场。

对于这部分资金,LP的心态较之前更加开放,因为都是上一轮投资的回报。戴科彬还提醒我们,LP中出现的新面孔,不少传统产业的公司自己成立基金去做投资,钱生钱的游戏让所有人迷恋。

问题是,LP资金量翻倍了,GP基金规模却基本保持不变。经纬第一期美元基金规模在3亿,此后两期都只吸纳了4亿美元。启明创投迄今为止的5只基金规模,以每年增加0.5亿美元至1.5亿美元的幅度扩容。LP因为被GP约束了投资额度,导致过量资金无处承载。

“这推动了LP去投入更多资金在新募集的创投基金上,以加速再平衡他们的投资组合。”台湾Appworks之初创投创始人Jamie提出了资金流向逻辑,LP的钱进入新基金后,也意味着快速加入对一级市场早期项目的争夺中。

钱跟着业绩或回报走的规律无法否定。环顾周围,你会发现越来越多的上市公司CEO、高管也开始做投资了。自红杉资本出来的曹毅募集新基金时,美团CEO王兴、今日头条CEO张一鸣等企业家都是他的LP,而这俩人又都接受了红杉的投资。

邵亦波指出了过量资金的追逐目标。在这波高估值中,创业公司尤其是Airbnb、Uber等准上市公司的高速增长与想象空间成为强劲的发酵动力。

若放在并不遥远的5年前,一旦公司达到5亿美元估值,大部分股东会抓住一切时机将企业送去上市,PE上涨10倍,就是了不得的事情。相反,Uber、Airbnb等公司的融资估值早就突破百亿美元,却迟迟不肯上市。

“早早地去上市没意思啊,5亿美元估值的时候我就把股票都卖掉了,不划算啊,不如再等两三年。因为升值空间最大的窗口其实是在上市之前发生的,像Facebook、Groupon等公司,上市后市值反而有所下跌。”邵亦波还笑言,VC、PE都变得聪明了,愿意花更大的耐心去陪伴企业,阿里巴巴就是最好的例子。

只是,如此一来又触动了其他利益。公开市场对冲基金等角色只能干着急,却不能出手,由此富达、T.Rowe Price等基金也调过头来,冲进一级市场继续添柴,把火烧得更旺。

启明创投主管合伙人甘剑平描述这轮泡沫的特征时,观点与“反馈环”大体类似:一方面,不管是美国还是中国,GP的融资额度或数量屡创新高,而且在过去两三年都处于相对较高的位置。同时,阿里巴巴、京东这样的公司上市让投资人更加贪婪,投入更多的资金到初创公司。不管成不成,先抢个位子,这是大多数投资人的心理。

还有股暗涌的力量不可忽视,那就是国内BAT(百度、阿里巴巴、腾讯)。根据《新财富》杂志统计,过去一年中,阿里累计投入并购的金额达618亿元;腾讯累计投入537亿元;百度累计投资额178亿元。对财务投资者而言,无论多高的价格,当总觉得后面有人在接盘时,胆量自然会变大。

童士豪认同BAT一定程度上会对估值推波助澜,他认为这是很健康的。因为对比过去投资创业公司没有退出机制,巨头又抄来抄去的尴尬局面,现在的环境更有秩序。

“BAT是非常大的价格推手,这一轮估值之所以这么高,很多原因都在于他们。”甘剑平指出,“阿里巴巴今年就投出去了几十亿美金,我单只基金规模才5亿美金,一年也就投1.5亿美金,它是我的多少倍啊?”

百度曾在去年豪掷19亿美元收购91无线,创下国内互联网史上最大并购案,BAT投资的力度与广度,都会震撼创业者与早期投资人的心理防线。

BAT也有更持久的动力成为资本游戏的庄家。任何一家巨头投资了某个细分领域的A,另外两家多半就会主动拥抱B或C。无论如何,它们都要抢先一步完成布局。对产业的深刻理解、巨大的流量入口,账面上流淌的现金都是它们能够充当接棒者的理由。

也有人不认同这种判断,张颖就不愿高估BAT的影响力,尤其在高估值推动方面。“这三家所有投资、并购的公司加起来也只有六七十家,体量不够大,他们投了不少10亿美金估值以上的公司,但经纬与红杉加起来更多。怎么能说是BAT推高了估值呢?”

海银资本合伙人王煜全则批评BAT在其中产生了坏影响。因为在他看来,巨头之所以愿意做兜底者,更多是为了冲自己的眼前收入。他提醒市场,百度曾经收购了几家公司,却在两三年后清盘,即便是91无线也鲜有亮眼动作。“收购本身就是一种盈利行为,花出去的钱当时就从股市上赚回来了,公司死活关我什么事?”

“BAT赚钱了,创业公司也成功高价退出,吃亏的是产业,股民钱被圈走了。长期看怎么维持呢?整个一郁金香花球呀?”王煜全说。

“历史不会重复自己,但会押着同样的韵脚。”

——马克·吐温

谷歌趋势(Google Trend)显示,“股市泡沫”一词搜索量已接近2007年峰值水平。7月8日,《纽约时报》头版刊登了题目为《从股票到农地,到处都是繁荣甚至泡沫:全球各类资产几乎无不高企,带来经济风险》的文章。

童士豪在美国硅谷发现,一些科技公司选择办公场地时直接与房东签约10年。“这些房东不是傻瓜,他知道现在的价格是贵的,才愿意签长期合约,而上次的十年租约是2000年泡沫前。所以,我觉得现在毫无疑问是有泡沫的。”

在公开市场斩获甚多的摩根大通则并不这样认为。摩根大通中国投资银行联席主管顾宏地强调:“美股没有泡沫,市场只是短期调整。”

顾宏地解释,2000年左右股价暴跌的原因是互联网初期市场泡沫。那时的很多公司成立一两年以后就消失了,即使是上市公司也没有稳定收入和盈利模式,市场追捧的只是一个新颖的概念,这些公司只是通过概念来融资。

他认为,现在美股互联网公司包括中概股公司与当年大不相同:一,大部分这类公司收入规模与增长都非常强劲,许多公司利润增长也强。说明这类公司已有了一个比较成熟的、回报较高的商业模式;二,上市之后,公司表现与投资者的预期变化不大,有些公司在一定程度上,还超出了当初投资者的预期。

“如果以市盈率(P/E)来论,标普估值仍处于中位。目前,从我接触到的美国公司,特别是一些中概股公司来看,他们的数据表现并没有偏离基本估值范围。”顾宏地说。

针对同样数据,邵亦波则有另一番解读。在他看来,当前P/E值向上浮动的可能性依然存在。“美国利率很低,所以公司利润看起来很高,而所谓的E(earing per share)即每股盈利水平已经达到历史最高点,往后看企业很可能存在投资成本上升的压力。一旦E降下来,P/E值就陡升上去了。”邵亦波更倾向于,E的下行压力比上升压力要大。

邵的谨慎源自2000年,彼时他作为创业者,在美国有一段难称愉快的融资遭遇。2000年3月,27岁的邵亦波带着易趣项目四处融资,美国二级市场泡沫挤出效应已显现。奢侈品品牌Louis Vuitton创始人本来要给易趣5000万美金,市场风向一变,立即改口只给500万美金。10月份,邵亦波在做出估值打折、给投资人优先清算条款等协议让步的情况下,勉强拿到一票投资人拼凑起来的2000万美元。苦日子,让邵对市场环境变化风吹草动都格外敏感。

近来,由于地缘政治冲突、欧洲危机再现、埃博拉病毒扩散,全球股票市场都陷入了阴晴不定的情绪之中。“大家心情好的时候,都说没问题。心情不好的时候呢?同样一件事情就说看到底了。”对于未来邵亦波也有疑虑。

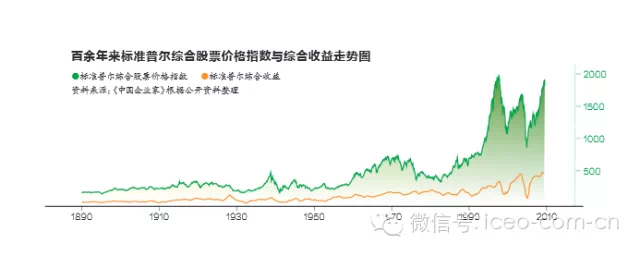

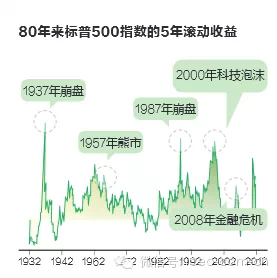

如果把时钟向前拨,看过去80年标普500指数的5年滚动收益。则过去80多年中,标准普尔500指数的5年期滚动收益超过200%一共发生过3次:1937年、1987年和2000年,之后就发生了三次波及全球的经济危机和股市的大幅下调。“而这一指标在今天这个时点已经达到180%,结论我想不用多讲。”所有人都听清了弦外之音:“像2000年那样的投机泡沫,已触手可及了。”

2000年时第一次互联网泡沫破裂。新浪、网易和搜狐等先后登陆纳斯达克,随着大盘一泻千里,仅仅几个月内它们的股价就跌至1美元,面临摘牌危险。

博客中国创始人方兴东曾如此描述:“短短一年内,中国互联网就从狂热到剧冷,从热捧到抨击,从掌声到唾骂,从得意到失意,走完了两个极端之间的全部历程。”

回到今天,不知是喜还是忧,经过近一个月下跌,至2014年10月下旬标普500指数开始了V型反弹,至10月24日指数已涨至1965点,市盈利约为25倍左右。

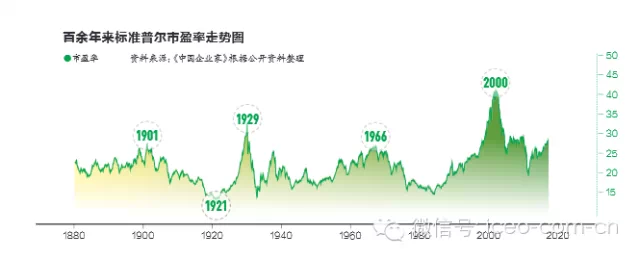

市盈率可以用来衡量股票价格相对于公司实际获利能力的高低。在诺奖得主罗伯特·希勒的《非理性繁荣》一书中也主要以此数据来衡量股市泡沫。

在标普指数130年历史中,按月计算的市盈率超过25倍的高峰次数不多。在跨入20世纪之初的1901年6月为25.2倍、1929年大萧条前市盈率为32.6倍、2000年3月科技股泡沫时为43.2倍,此后标普市盈率一路下降,2008年金融危机后曾低至13倍左右。2014年7月开始,标普市盈率重回25倍。

不可否认,对于任何资产泡沫形成,参与者心理都是关键。就像罗伯特·希勒对2000年的高市盈、高泡沫解释那样:价格上涨信息刺激了投资者的热情,这种热情通过心理影响在人与人之间逐步扩散,在此过程中,越来越多投资者加入到推动价格上涨的投机行列,完全不考虑资产实际价值,而沉浸在对其他投资者发迹的羡慕与赌徒般的兴奋中。

对于泡沫传导机制,希勒归纳出了一个反馈类型,即“价格-GDP-价格”,支出推动了GDP,而较高GDP让人解读为经济健康,于是更高的价格又带动了公司盈利水平的上涨,上涨又推动了支出增加。

张颖担忧的是,二级市场的火爆,很大程度上会影响到一级市场,如此循环泡沫会越推越高。

“如果你有梦想,就要守护它。”

——《当幸福来敲门》

张颖关于泡沫论的公开信发出,第二天就有创业者跳出来反驳,“那是你投资人的泡沫,不是我们创业者的”。也有人说“高估值本身不是泡沫,……创业者在市场好的时候用高估值多融钱是能力,关键看他能不能用好这笔钱”。

2000年互联网泡沫的亲历者却不这么想。张颖的提醒让爱康国宾CEO张黎刚回想起当年艺龙网如何从一个香饽饽沦为甩卖品,他不敢掉以轻心。

作为艺龙的创始人之一,张黎刚从100万美元起步,不足一年就作价6000万美元卖给了美国上市公司Mail.com。在那个“好域名代表一切”的年代,Mail.com是他们无法拒绝的一块磁铁。但是泡沫破裂的声音就在耳边。交易完成后仅几个月,危机蔓延至全球。Mail.com自身难保,还要反哺持续亏损的艺龙,这让他们产生出售想法。很快,代表携程的沈南鹏出现了,跟Mail.com谈得不错。

张黎刚等人不能接受被二次转卖的命运,辗转通过昔日的商业伙伴将艺龙赎回。但是单股价格已经从初次交易的18元美元滑落至1块美元。张个人持有的资产也从1800万美元缩水至100万美元。两年后他离开艺龙,做了爱康国宾,平安度过2008年金融危机。

市场的变化无常,让他意识到自己很多时候是在跟资本赛跑。在资本相对宽容的时候,要把企业做扎实。“如果你没有跑赢资本,在市场回归理性的时候,处境就会比较艰难。”

但假如没有跑赢资本,创业者与企业家该怎么办?张颖给出了七条实操建议:

首先,提前做好末位淘汰的计划,寒冬到来时,这是自然的准备。末位淘汰是一个值得选择的开始。任何公司都需要10%到15%的末位淘汰。

第二,从上到下,从CEO到前台,都要有充分的沟通。如果风暴来了,确保每一个人都知道自己应该做什么事情。CEO说话要特别小心,说到做到。

第三,如果你现在花钱较多,要提前做好刹车的准备。因为花钱也是有惯性的,而且你做缩减团队的准备时,同样也需要成本。

第四,分析企业的ROI,想清楚每一分钱花出去都是值得的。如果是这样,在逆境中就应该更花钱,而不是更省钱。市场地位较好的公司,如果碰到了融资的寒冬,可以考虑自己手上的现金做一些整合,做一些兼并,可以让自己走得更快一点。

第五,密切地关注你的销售总监。因为销售总监如果出错,这个职位的动荡会让你一年内都处于完全停歇状态。一个新的销售总监来后,会招很多他所熟悉的人,当你要把他干掉,意味着就要把整个体系干掉。

第六,控制董事会,捍卫你的投票权。重新审视你的法律文件与章程,董事会上有几个人,是不是你在控制;如果不是,你就要赶快控制董事会。这样不会出现你在前面打仗,后院失火的情况。

第七,高效准确把握融资结构,对投资人也要做非常严谨的尽职调查,要求过桥贷款。有一些VC承诺给过桥贷款,借着VIE的结构,大概三到五个月的时间来观察你的数据,如果数据不好,过三四个月就不投了,如果有别人投,就要把钱还了,别人不投这个钱当成可转贷款,或者挂在账上。

根据对其他投资人与创业者的采访,在“张七条”之后,还可以再补充三条。

第八,不要在让钱追着跑时,过快释放股权。无论对投资人还是对你的员工,现在都不是你表现慷慨的时刻。

第九,了解你的用户可能发生的变化,以及尚未满足的核心需求。当你必须将产品线砍掉三分之二时,知道应该保留下来的是哪三分之一。

第十,把融到的钱花在打基础上,如果寒冬真的到来,比你的对手死得慢一些,就赢了。

2014年,90后成为“热词”,对于“90”后创业者来说,理论上的提醒可能远没有伤疤更有效。“我羡慕90后,就像我父母那一代羡慕我这一代一样”。谈到90后创业,戴科彬很感慨。戴大学毕业在2003年,互联网仍在冬天。

2014年的大学毕业生,恰好出生在小平南巡讲话的1992年。他们成长在中国GDP年均10%的高成长年代。他们渴望要么更快成功,要么更快失败。这种创业态度,童士豪很认可。他想同所有创业者说,泡沫并不可怕。在他看来,泡沫存在也有一定合理性。“没有泡沫就没有人创业,没有泡沫怎么赚钱?创业就是疯狂的事情,是低概率事件。”

甚至就算泡沫破裂也不要紧,他认为不会出现像2000年时期的灾难。他不太关心股市波动的各种数据,而是更在意用户规模。相比2000年时全球1亿网民,如今这个数量已经呈几何式暴涨至30亿。“1亿和30亿的用户规模,中间相差30倍,为什么股市表现还是一样的?”

2000年泡沫破裂根源在于市场把估值建立在“眼球效应”上,即流量就是钱,概念也是钱,而今年上市的京东,尽管没有实现盈利,但截至5月,它拥有4740万活跃用户,订单总量达到3.233亿,这些数字不会仅具有纸面价值。

童倾向于中国创业者应将精力放在重点打造全球化公司、去国外抢占市场。放眼全球,真正在捕捉、追逐移动互联网浪潮的大玩家,除了美国,最强有力的就是亚洲的中国、韩国与日本。UC、猎豹等公司在海外的表现,已印证了新一轮海外拓展机会正在萌芽。如果有更大的想象空间,就不担心难以释放出泡沫。

press@mpc.vc